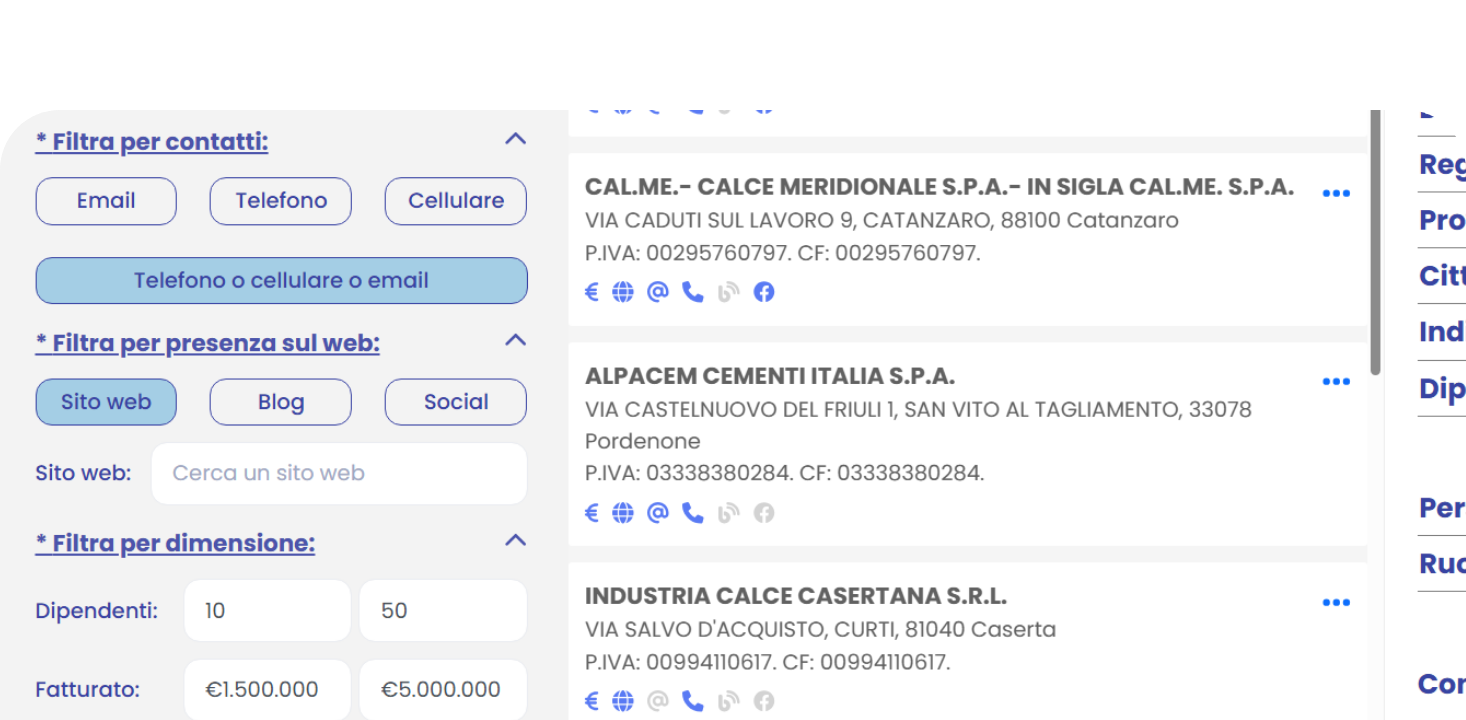

Dati aziendali: Mulino Ieraci Srl, P.IVA 03108450804

| Stato | Attiva |

|---|---|

| Ragione sociale | Mulino Ieraci S.R.L. |

| P.IVA | 03108450804 |

| CF | 03108450804 |

| Città | SIDERNO |

| Indirizzo | CIRCONVALLAZIONE NORD, 44 |

| Provincia | Reggio Calabria |

| Regione | Calabria |

| Persona chiave e ruolo | |

| Codice ATECO 2025 | 47.52.4: Commercio al dettaglio di attrezzature per il giardinaggio e la paesaggistica |

| Codice ATECO Primario | 47.52.4: Commercio al dettaglio di macchine, attrezzature e prodotti per l'agricoltura; macchine e attrezzature per il giardinaggio |

| Codici ATECO Secondari | |

| Data di costituzione | 11 Dicembre 2019 |

| Dipendenti | 0-9 |